Pandemik Covid-19 yang berterusan ini menunjukkan kepada kita betapa rapuhnya nyawa dan cara hidup kita. Sekarang lebih daripada sebelumnya, kita perlu berhati-hati dalam pembelanjaan wang kita. Sini, kami kongsikan 5 cara bagaimana anda boleh menguruskan wang anda dengan lebih baik untuk menjadikan tahun 2021 lebih makmur.

1. Simpan dahulu

Sasarkan untuk mengetepikan/meyimpan dahulu 10-15% dari pendapatan anda sebelum melakukan apa jua perbelanjaan. Fikirkan simpanan ini sebagai membayar sekarang untuk masa depan anda. Secara ringkasnya, semakin banyak anda berjimat sekarang/hari ini, semakin selesa situasi kewangan anda di masa hadapan, terutamanya apabila anda memanfaatkan faedah kompaun (compound interest) untuk meningkatkan simpanan anda.

“Jangan simpan apa yang tinggal setelah berbelanja; sebaliknya belanjakan apa yang ada setelah menyimpan." - Warren Buffett (diterjemahkan).

Para pakar mengesyorkan kita menyimpan 20% dari pendapatan bersih kita (iaitu selepas cukai) untuk masa depan. Ini termasuk menambahkan wang ke dana kecemasan dan simpanan persaraan. Anda harus mempunyai simpanan yang dapat menampung perbelanjaan sara hidup anda untuk sekurang-kurangnya 3-6 bulan, untuk menghadapi sebarang kecemasan seperti kehilangan pekerjaan, masalah perubatan, pembaikian rumah atau kereta yang tinggi, dan lain-lain. Setelah menubuhkan/membuka dana kecemasan ini, anda boleh mula menyalurkan 10-20% dari pendapatan bulanan anda ke pelaburan.

Yang kaya nampaknya semakin kaya dan yang miskin semakin miskin. Antara sebab utama adalah kuasa faedah kompaun.

Faedah kompaun boleh membantu wang anda berkembang dengan lebih pesat kerana anda memperolehi faedah bukan hanya dari modal asal anda, malah dari faedah yang terkumpul juga.

Kuasa faedah kompaun juga boleh menambahkan kerugian anda. Sebagai contoh, jika anda tidak melunaskan baki kad kredit anda, amaun hutang kad kredit anda akan naik dengan pesat.

Semakin awal anda melaburkan wang anda, semakin besar manfaat yang bakal anda perolehi – kuasa faedah kompaun bergantung bukan hanya kepada betapa banyaknya wang yang dilaburkan, tetapi juga betapa lamanya wang itu berkerja untuk anda. Salah satu kaedah termudah untuk bermanfaat daripada faedah kompaun adalah melalui unit amanah (unit trust), dan skim-skim seperti Skim Persaraan Swasta (PRS) dan KWSP i-Invest.

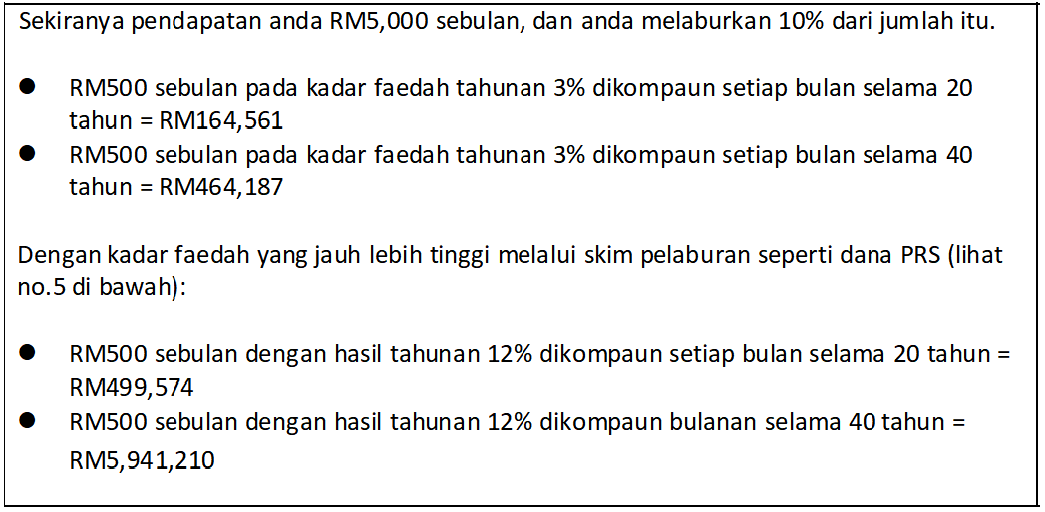

Contoh bagaimana faedah kompaun berfungsi:

2. Tetapkan gol kewangan yang spesifik

Penetapan gol/matlamat boleh membantu anda terus fokus dan bermotivasi. Gol/matlamat anda harus spesifik untuk berkesan. Senaraikan semua matlamat kewangan anda untuk jangka masa pendek (6 bulan hingga 5 tahun), sederhana (5-10 tahun), dan panjang (lebih dari 10 tahun). Nilai sasaran dan rancangan anda untuk mencapai matlamat-matlamat ini mesti spesifik dan anda perlu berpegang teguh kepada rancangan-rancangan ini.

Panduan langkah demi langkah yang baik dari segi menetapkan gol/matlamat dan bajet kewangan boleh didapati di sini.

Contoh matlamat spesifik:

- Anda dan suami/isteri anda menjimatkan sekurang-kurangnya 10% dari pendapatan bulanan anda berdua untuk membeli rumah yang lebih selesa dalam masa 5 tahun.

- Tukar kereta anda kepada SUV baru dalam masa 3 tahun. Ketepikan RM300 setiap bulan untuk wang pendahuluan (downpayment) kereta.

"Matlamat itu sekadar fantasi jika anda tiada rancangan khusus untuk mencapainya." - Stephen Covey, pengarang The 7 Habits of Highly Effective People (diterjemahkan).

3. Perhatikan perbelanjaan bulanan anda

Kebanyakan orang tidak menyedari jumlah wang yang mereka belanjakan. Kesedaran lazimnya ada bagi pembelian besar tetapi tiada bagi pembelian kecil. Bah kata “sedikit-sedikit, lama-lama jadi bukit”, jumlah perbelanjaan kecil-kecilan ini dalam tempoh masa panjang adalah besar! Sekiranya anda dapat mengurangkan perbelanjaan anda sebanyak serendah RM10 sehari dengan mengurangkan perbelanjaan kecil, jumlah penjimatan setahun adalah RM3,650. Bayangkanlah percutian seronok yang boleh anda nikmati dengan penjimatan itu!

Rajin-rajinlah mencatat segala perbelanjaan anda. Kegiatan in mungkin terasa berat pada mulanya, tetapi setelah anda melihat betapa banyak wang yang dapat anda jimati, anda akan tertanya-tanya mengapa anda tidak bermula lebih awal!

4. Tentukan keutamaan anda; belanjakan apa yang perlu

"Terlalu ramai orang membelanjakan wang yang belum mereka perolehi, untuk membeli barangan yang mereka tidak ingini semata-mata untuk mengagumkan orang yang mereka tidak sukai." - Will Rogers, pelakon terkenal Amerika Syarikat (diterjemahkan).

Sudah tentu, kita boleh berbelanja berlebihan dan mempunyai barang-barang cantik atau berjenama, tetapi tak usahlah jika kebebasan kewangan kita terkorban akibatnya.

Daripada membeli beg baru setiap bulan, apa kata anda mengumpulkan wang itu untuk membeli beg hebat yang berjenama pada akhir tahun?

Barangan mewah anda akan terasa lebih istimewa jika anda menjadikan mereka sebahagian daripada matlamat anda – sama ada sebagai ganjaran bila matlamat kewangan tertentu tercapai, atau membeli barangan itu dari wang dividen atau keuntungan pelaburan.

5. Gunakan instrumen yang sesuai untuk melabur

Melaburlah dengan bijak. Jauhkan diri dari skim cepat kaya.

Pasaran saham memberikan pulangan potensi yang paling tinggi, tapi ia juga paling tidak menentu (volatile). Bagi mereka yang tiada selera untuk mengikuti persembahan saham secara aktif, unit amanah adalah alternatif yang baik kerana dana unit amanah diuruskan oleh pengurus pelaburan profesional dan dilaburkan dalam pelbagai sekuriti.

Selain itu, terdapat juga skim-skim yang dirancang khas untuk membantu kita rakyat Malaysia untuk meningkatkan dana persaraan kita – Skim Persaraan Swasta (PRS) dan KWSP i-Invest.

Skim persaraan sukarela - PRS

PRS adalah skim simpanan dan pelaburan jangka panjang sukarela yang direka untuk membantu rakyat Malaysia menambah simpanan persaraan mereka dengan tersusun dan terkawal. Pengurus dana PRS, atau Penyedia PRS, diluluskan oleh Suruhanjaya Sekuriti Malaysia. Terdapat lapan Penyedia PRS yang menawarkan sekitar 50 dana; antaranya ialah Principal Asset Management Bhd.

Anda boleh menuntut pelepasan cukai sebanyak RM3,000 setahun di atas sumbangan ke akaun PRS anda (sehingga tahun taksiran 2025). Pertimbangkan untuk membuat sumbangan bulanan dan bukannya sumbangan sekali gus pada akhir tahun untuk memperolehi lebih manfaat daripada kuasa faedah kompaun.

Skim persaraan mandatori, melalui KWSP i-Invest (atau EPF i-Invest)

EPF i-Invest, yang dilancarkan pada bulan Ogos 2019, membolehkan anda mempelbagaikan sebahagian daripada simpanan Kumpulan Wang Simpanan Pekerja (KWSP) anda dalam dana unit amanah yang diluluskan secara digital. Anda akan mempunyai kawalan yang lebih luas untuk mempelbagaikan pelaburan anda berdasarkan selera risiko anda – agresif, sederhana atau konservatif, tempatan atau luar negara. Manfaatkan caj jualan 0% hingga 30 April 2021 untuk memaksimumkan modal pelaburan anda. Dapatkan maklumat lanjut di sini.

Bonus sempena Tahun Baru Cina

Principal Asset Management telah melancarkan kempen "Huat Ah!" sempena Tahun Baru Cina – dapatkan angpau sebanyak 0.88% daripada jumlah pelaburan bersih anda apabila anda melabur dengan EPF i-Invest Principal.

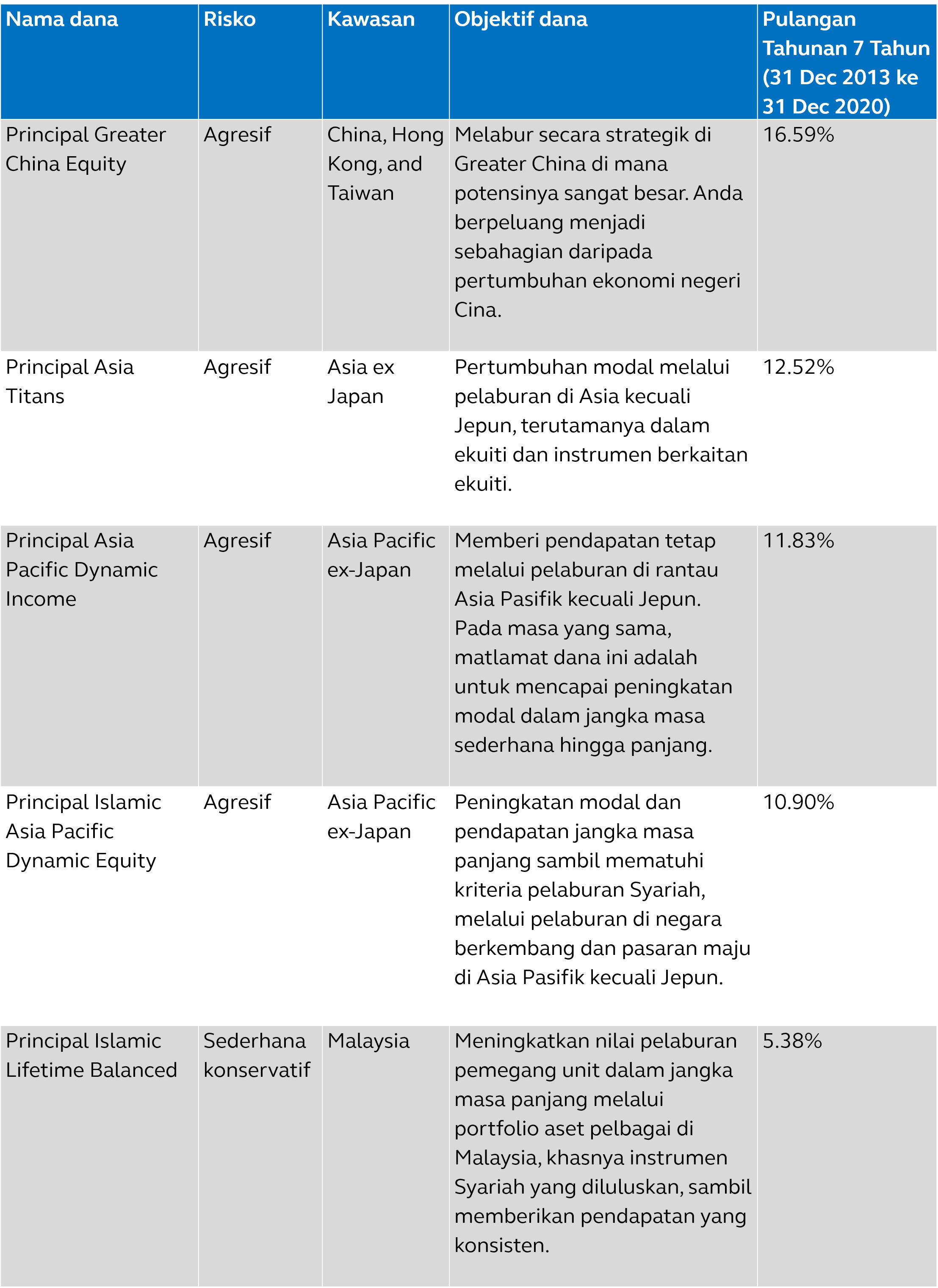

Berikut adalah dana-dana yang disyorkan oleh pakar pelaburan Principal:

Jom mula berlabur dan dapatkan ganjaran!

Klik di sini untuk maklumat dan terma dan syarat kempen.