虽然联邦与各州政府近年来推出不少经济屋计划,但国家银行今日指出,所谓的经济屋计划并不经济,不是一般家庭能买得起。

国行在刚出炉的季刊中说,许多人依然买不起房子,主因是收入涨幅远远追不上房价飙涨的速度。

国行说,根据国际标准,马来西亚2016年的房屋价格让人“严重买不起”(seriously unaffordable)。

经济屋应售28万

《马新社》报道,国行估算,若以房屋成本负担(housing cost burden)法计算,国内经济屋的顶价应为28万2000令吉。

“不过,(2016年)房屋价格的实际中位数(actual median)为31万3000令吉,超过许多家庭的经济能力。全国家庭收入的实际中位数仅得5228令吉。”

目前,吉隆坡市政厅与雪州政府等推出的经济屋,售价都是30万令吉。

根据国行,国内35%家庭仅买得起25万令吉或以下的房子。不过,截至2017年首个季度为止,这个价位的房屋仅占新落成房屋的24%。

房屋价上涨太快

国行强调,人民买不起房屋的问题,主因在于房价超过人民收入,而且人民收入成长缓慢。

国行说,从2007至2016年,房价上涨了9.8%,但家庭收入才增加8.3%。

国行指出,这个问题在2012至2014年间越发严重,虽然这段期间房价上涨26.5%,但人民收入水平只增加12.4%,逾1倍之别。

房屋滞销创新高

国行指出,去年马来西亚的房地产滞销,达到过去十年来的高峰。

它指出,在2017年第二季度,共有14万6497个单位未售出,比上个季度的13万690个单位高。

此外,无法售出的房屋单位中,将近82%的价格高于25万令吉。

国行也发现,成功获得贷款的购屋者中,70%是首购族。

它指出,三分之二的新房屋贷款,都是批给购买价格低于50万令吉的房屋。

房屋建筑成本问题

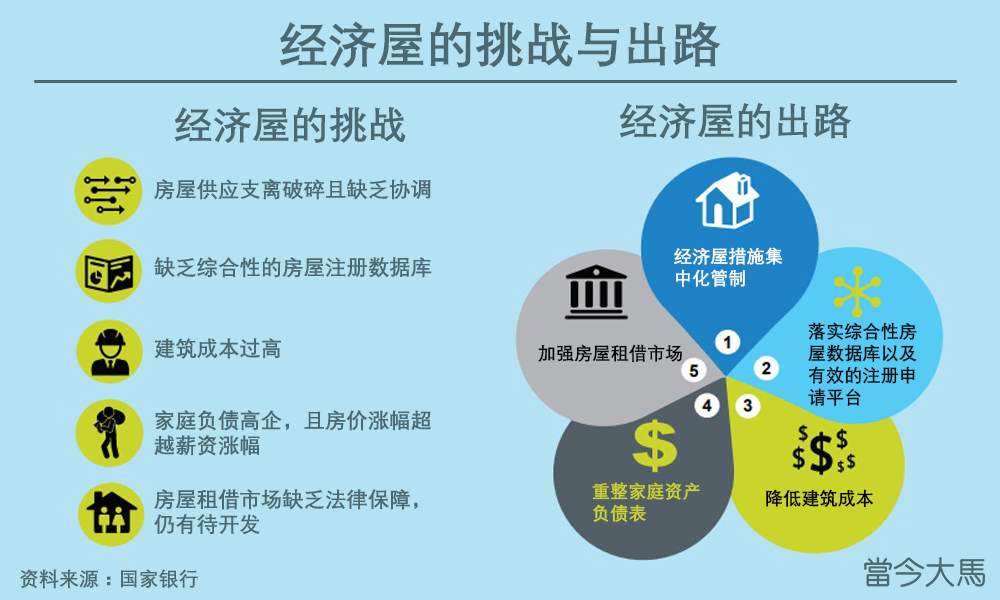

国行认为,建筑成本过高是阻碍经济屋供应的问题之一,而且,大部分马来西亚家庭缺乏财务素养,导致房屋购买需求提升。

它也强调,由于房屋租借市场缺乏法律保障,加上社会普遍存在“居者有其屋”根深蒂固的文化观念,民众一般不愿选择租借房屋。

对此,国行提出5项建议,包括加强房屋租借市场、经济屋措施集中化管制、落实综合性房屋数据库以及有效的注册申请平台、降低建筑成本、重整家庭资产负债表。

内需支撑经济成长

另外,国行披露,马来西亚2017年国内生产总值达5.9%,私人界是主要推动力。

《马新社》报道,它也预测,2018年的经济,将在本地需求的支撑下,持续强稳。

至于供应方面,国行指出,所有经济领域持续攀升,除了采矿业。

国行说,马来西亚去年第4季的通货膨胀率放缓,从第3季的3.6%下跌至第4季的3.5%,主要是房屋、水务、电力和天然气及交通通胀率下滑所致。

它预料,2018年整体通胀率将继续放缓。